Der digitale Euro auf dem Vormarsch

Montag 01 März 2021

Der digitale Euro ist nicht gerade in aller Munde und das aus gutem Grund. Noch ist eine zentralisierte europäische Kryptowährung ein recht abstraktes Thema für viele Bürger und Experten. Andere Länder und Regionen, wie beispielsweise China mit seinem E-Yuan, sind der EU auf diesem Gebiet bereits einige Schritte voraus. Nun plant Europa mit dem E-Euro die Aufholjagd.

Christine Lagarde, Präsidentin der Europäischen Zentralbank EZB kündigte an, in naher Zukunft den digitalen Euro einzuführen. Der genaue Zeitpunkt, wann die europäische Kryptowährung auf den Markt kommt, ist noch nicht öffentlich, vorgesehen ist aber eine Testphase des digitalen Euro im Sommer 2021. Fällt diese zufriedenstellend aus, ist die Einführung der digitalen Währung schon für das Jahr 2022 geplant. In spätestens fünf Jahren, so Lagarde, soll der E-Euro etabliert sein.

Was zunächst wie ein verhältnismäßig langer Zeitraum erscheint, ist in Wirklichkeit recht knapp bemessen. Denn noch ist Europa bei der Entwicklung einer digitalen Währung nicht weit genug, um eine risikofreie Markteinführung des E-Euro garantieren zu können. Trotzdem ist Eile geboten. Der Grund dafür ist klar: Die EU möchte im Bereich des digitalen Finanzmarktes nicht abgehängt werden.

Es stellt sich die Frage, ob die EZB in der Lage ist, in so kurzer Zeit eine stabile, zentralisierte Kryptowährung zur Verfügung zu stellen, die von Verbrauchern und Unternehmen gleichermaßen angenommen wird und den Geschäftsbanken nicht schadet. Welche Vorteile der Euro in digitaler Form in Aussicht stellt, aber auch welche Risiken er birgt, erläutern wir im Folgenden genauer.

Was ist der digitale Euro?

Zunächst einmal wollen wir darauf eingehen, was der digitale Euro überhaupt ist. Es handelt sich dabei um eine zentralisierte Digitalwährung, die durch die EZB gesteuert werden und deren Überwachung unterliegen soll. Anders als im Falle privater, also dezentraler Kryptowährungen, wie zum Beispiel dem Bitcoin, soll der E-Euro durch einen Leitzins eine gewisse Stabilität in der Preisentwicklung erhalten.

Vorausgesetzt, der elektronische Euro findet genügend Zuspruch in Wirtschaft und Gesellschaft, verspricht sich die EZB einen einfacheren und vor allem schnelleren Zahlungsverkehr auch über internationale Grenzen hinweg. Mit der Einführung des digitalen Euro machen EU und Europäische Zentralbank einen wichtigen Schritt in Richtung einer zeitgemäßen Geldpolitik.

Der elektronische Euro ist allerdings nicht als Ablösemodell des klassischen Euro gedacht. Stattdessen soll der E-Euro das Bargeld sinnvoll ergänzen und den Zahlungsverkehr für Verbraucher und Unternehmen vor allem im Internet erheblich erleichtern.

Wie genau der digitale Euro ausgestaltet wird, steht zum aktuellen Zeitpunkt noch nicht fest. Wichtige Fragen zur Technologie, dem Datenschutz, zur Rolle der Banken und der Verwaltung des E-Euro sind derzeit noch offen. Der Erfolg der digitalen Währung hängt nun maßgeblich davon ab, wie schnell die EZB und die EU valide Antworten auf diese Fragen finden.

Einführung des E-Euro

Einen konkreten Zeitpunkt für die Einführung des E-Euro kann bisher noch keine verlässliche Quelle nennen. Der Zeitplan ist sicherlich auch deshalb noch immer so vage gehalten, weil die EZB es sich zum Ziel gemacht hat, nur mit einem stichfesten und sicheren Produkt an den Markt zu gehen, was durchaus sinnvoll ist.Relativ wahrscheinlich ist aber, dass eine 6-monatige Testphase für den digitalen Euro bereits zur Mitte dieses Jahres stattfinden kann, wie Business Insider von der Zentralbank erfahren haben soll.

Der E-Euro soll zunächst nur in eingeschränkten Regionen getestet werden. Die Erwartungen an Technik, Infrastruktur und das Vertrauen der Menschen in eine neue Digitalwährung, die durch eine Zentralbank gesteuert wird, sind hoch. Schneidet der digitale Euro im Test gut ab, soll die flächendeckende Markteinführung idealerweise bereits kommendes Jahr stattfinden.

Gemessen an der Komplexität der Thematik und des aktuellen Projektstandes ist es allerdings eher realistisch, dass die Einführung des E-Euro einige Jahre in Anspruch nehmen wird.

Zu weiteren Verzögerungen kann außerdem die Beteiligung des EU-Rates führen. Je näher die Konzipierung eines digitalen Eurosystems dem physischen Zentralbankgeld kommt, desto mehr Entscheidungsgewalt hat die EZB letztlich.

Entfernt sich der digitale Euro allerdings entsprechend weit vom klassischen Euro, stehen die Chancen gut, dass der Europa-Rat und das Parlament ebenfalls als wichtige Entscheidungsträger eingebunden werden müssen. Konkret könnte das bedeuten, dass alle im EU-Rat vertretenen Länder ihre Zustimmung zur Einführung des E-Euro geben müssten.

Ein straffer Zeitplan – warum es jetzt schnell gehen muss

Dezentralisierte Kryptowährungen sind längst im Umlauf – und das zum Teil sehr erfolgreich. Das prominenteste Beispiel ist sicherlich der Bitcoin, aber auch Unternehmen wie Facebook wollen eine eigene digitale Währung (den Diem, ehemals Libra) auf den Markt bringen. Dagegen sind zentralisierte Kryptowährungen wie der geplante E-Euro zum jetzigen Zeitpunkt erst im Aufbau.

Dass die Bedeutung von Bargeld schon seit längerem rückläufig ist, ist angesichts der fortschreitenden Digitalisierung der Welt nicht überraschend. Private Institutionen haben dies schon vor Jahren erkannt und ihre Schlüsse daraus gezogen. Die Tatsache, dass die EU erst jetzt Bemühungen zur Einführung des digitalen Euro aufnimmt, zeigt, dass die Zentralbank einen Trend verschlafen hat. Umso wichtiger ist jetzt rasches und gleichzeitig gewissenhaftes Handeln.

Wie das Weltwirtschaftsforum bekannt gibt, haben bereits zahlreiche Zentralbanken Interesse an der Blockchain Technologie angemeldet. Zentralisierte digitale Währungen sind also in verschiedenen Währungsregionen bereits ein Thema.

Die EU möchte an dieser Stelle selbstverständlich nicht abgehängt werden. Vor allem China ist bei der Entwicklung einer staatlichen Kryptowährung ein direkter Konkurrent. Bereits im Oktober 2020 startete die Testphase des E-Yuan in der Region Shenzhen. Gewinnt China das Rennen um die Digitalwährung, könnte dies weltweite Standards für die Industrie festlegen, womit die Flexibilität des E-Euro eingeschränkt werden könnte.

Nicht zuletzt fordert auch der Digitalverband Bitcom ein schnelles Handeln, wenn es um die Entwicklung und Einführung einer digitalen Währung für Europa geht.

Dezentralisierte vs. zentralisierte Kryptowährungen

Bis auf den E-Yuan aus China, der sich noch in der Probephase befindet, gibt es aktuell noch keine weitere etablierte Kryptowährung, die durch eine Zentralbank gesteuert wird. Der direkte Vergleich von staatlich gesteuerten mit dezentralisierten Währungen kann also vorerst nur theoretisch hergestellt werden.

Die Unterschiede eines zukünftigen E-Euro zu etablierten Kryptowährungen wie Bitcoin, Bitcoin CASH, Litecoin, Ripple, Tether, Dash oder Ethereum sind jedoch augenscheinlich. Da keine Zentralbank die Rolle als Mittelsmann übernimmt, ist ein dezentrales System deutlich offener und flexibler. Entwickler, Händler und Verbraucher sind nicht durch staatliche Regulierungen gebunden und beeinflussen die Entwicklung der Kryptowährung selbst, indem sie eigenständige Entscheidungen treffen.

Dezentralisierte elektronische Währungen sind also effizienter und erlauben eine größere Privatsphäre, da keine zusätzliche Partei beispielsweise in Form der EZB involviert ist.

Dies macht aber auch große Kursschwankungen möglich, die bei einer zentral gesteuerten Währung deutlich flacher verlaufen würden. Hält die EZB ihre Hand über den digitalen Euro, ist eine gewisse Finanzstabilität gewährleistet, was ihn zwar zu einer sicheren, aber nur mäßig profitablen Geldanlage macht.

Dies ist aber auch nicht das primäre Ziel des E-Euro. Er wird aller Voraussicht nach nicht für das Sparen konzipiert werden, sondern um den Bezahlprozess schneller und effizienter zu machen – deshalb ist auch eine Grenze von maximal 3.000 Euro für den Besitz der digitalen Währung im Gespräch.

Die Vorteile des E-Euro

Bei dem digitalen Euro handelt es sich also um eine stabile Währung, die von externen Einflüssen wie politischen Ereignissen oder der Corona Krise weniger abhängig ist als dezentralisierte Kryptowährungen.

Im Angesicht der voranschreitenden Digitalisierung ermöglicht der digitale Euro außerdem ein zeitgemäßes Banking. Schnelle Transaktionen, auch von Kleinstbeträgen innerhalb Deutschlands oder ins Ausland, stellen damit kein Problem mehr dar. Auch verursacht das Bezahlen mit digitalem Geld weniger Kosten als Transaktionen mit klassischen Währungen.

Und auch im globalen Kontext wird die Bedeutung des Euro durch die Ergänzung einer digitalen Währung gefestigt. Denn es wird kein neues Geld geschaffen, sondern lediglich ein kleiner Teil des bereits bestehenden Kapitals digitalisiert und somit international noch besser nutzbar gemacht.

Die Risiken des digitalen Euro

Doch wo Chancen sind, da sind meist auch Risiken. Beim E-Euro sind diese aktuell noch recht abstrakt, da noch keine Beschlüsse darüber gefällt wurden, wie der digitale Euro aussehen soll oder verbreitet wird. Auch ist noch nicht final definiert, welche Regulierungen es seitens der EZB geben wird und wie der E-Euro von Unternehmen und Verbrauchern konkret eingesetzt werden kann.

Ein unausgereiftes Konzept kann hier zahlreiche Probleme verursachen, die dazu führen können, dass der digitale Euro nicht von den Verbrauchern angenommen wird. Bedenken hinsichtlich des Datenschutzes, der technischen Reife des Systems und der Sinnhaftigkeit von Investitionen in den E-Euro muss die Europäische Zentralbank möglichst schnell ausräumen. Spätestens nach der Testphase im Sommer 2021 sollten mehr Informationen und neue Lösungsansätze für die zu erwartenden Probleme bei der Einführung des digitalen Euro gefunden sein.

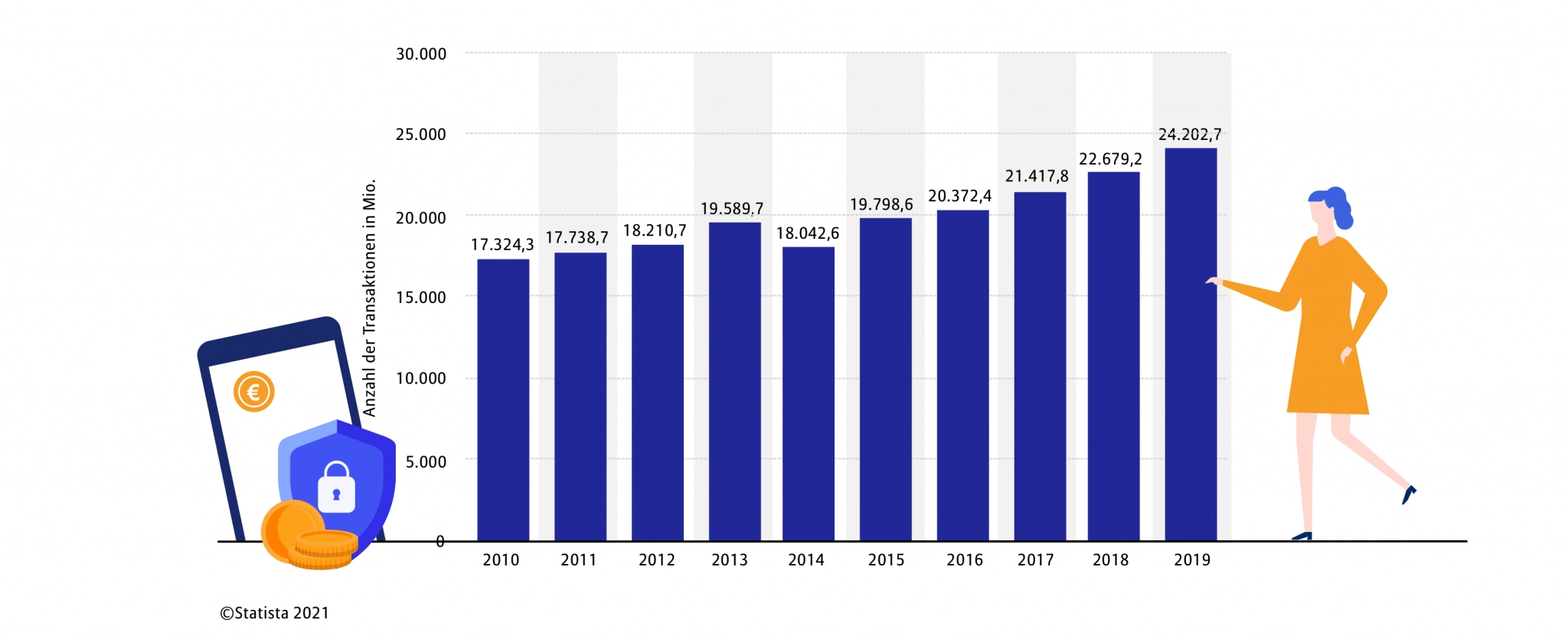

Anzahl der Transaktionen im bargeldlosen Zahlungsverkehr in Deutschland

Der digitale Euro in der Praxis

Es gibt zahlreiche Möglichkeiten, wie die Handhabung eines digitalen Euro in der Praxis aussehen kann. Sie hängen davon ab, wie die EZB den E-Euro konzipiert und welche Rolle den Geschäftsbanken dabei zukommt. Verbraucher könnten Konten mit dem digitalen Euro bei ihren Banken, oder aber direkt bei der Zentralbank eröffnen. Welche Auswirkungen beide Fälle auf das Bankensystem hat, erläutern wir später noch ausführlicher.

Je nachdem, ob tatsächlich eine Obergrenze für den digitalen Euro beschlossen wird, entscheidet sich außerdem, ob der E-Euro für Anleger interessant wird, oder – und das ist wahrscheinlicher – ob er in erster Linie eine schnelle und kostengünstige Ergänzung zu anderen Zahlungsweisen darstellen soll.

Für den Gebrauch im Alltag benötigt der Verbraucher ein unkompliziertes, intuitives und leicht zugängliches System. Denkbar wäre die Einbindung des digitalen Euro in ein Bezahlsystem wie Apple- oder Google Pay, oder aber die Bezahlung über einen QR-Code oder mit einer eigens zu diesem Zweck entwickelten App.

Diese Lösungen sind für den Endverbraucher vor allem für den Einkauf im Internet von Vorteil. Ansonsten ist es auch denkbar, den digitalen Euro beispielsweise im Rahmen von Smart Contracts oder für Machine-to-Machine-Payment einzusetzen.

Auswirkungen auf das Bankensystem

Wird der digitale Euro von der EZB tatsächlich eingeführt, ist es gerade für die Geschäftsbanken wichtig, sich an dieser Entwicklung zu beteiligen, denn sonst besteht die Gefahr, dass diese erheblich geschwächt werden.

Es steht zur Debatte, dass die EZB jedem Nutzer des E-Euro ein Konto zur Verfügung stellt, auf dem der digitale Euro verwaltet werden kann. Damit besteht allerdings das Risiko, dass die Verbraucher ihr Erspartes auf den Konten der Zentralbank ablegen, anstatt sie bei klassischen Geldinstituten anzulegen.

Damit könnte den Banken ein großer Teil ihrer Geschäftsgrundlage wegbrechen. Da auch die EZB kein Interesse daran hat, dass die Geldinstitute in Liquiditätsschwierigkeiten geraten, ist es allerdings eher unwahrscheinlich, dass die Entscheidung auf Konten bei der Zentralbank fällt. Nun gilt es die Frage zu klären, wie Banken zukünftig eingebunden werden können.

Entwicklungsmöglichkeiten des E-Euro

Noch ist es zu früh, Prognosen darüber abzugeben, ob sich der digitale Euro langfristig durchsetzen wird. Dazu ist die Entwicklung der zentralisierten Kryptowährung noch nicht weit genug vorangeschritten. Mit Hinblick auf die Intensität, mit der die Europäische Zentralbank das Projekt vorantreibt, kann man aber ohne Zweifel sagen, dass der E-Euro eine hohe Priorität für die EU besitzt.

Spätestens nach der Testphase im Sommer, werden tiefere Einblicke in die Funktionsweise der digitalen Währung und die Regulierungen der EZB, sowie die Beteiligung der Banken möglich sein. Über aktuelle News zum Thema informieren wir euch selbstverständlich auf dem Kundler Blog.

Autor: David Patrick Kundler

Inhaber

blog kategorien

Beitrag finden

David Patrick Kundler

Allianz Versicherung Berlin Generalvertretung der Allianz Beratungs- und Vertriebs-AG

Hauptsitz Berlin

Kurfürstendamm 136

10711 Berlin-Charlottenburg

kundler.berlin@allianz.de

Telefon: +49 (0)30 3101883

Fax: +49 (0)30 31018850

Generalvertretung Lübeck

Große Burgstraße 23

23552 Lübeck

Hilfreiche Links

Allianz Service

Top Produkte

Karriere

Starten Sie Ihre erfolgreiche Karriere bei der Nr. 1 Allianz Versicherung in Berlin und in ganz Deutschland. Wir freuen uns auf Ihre Bewerbung!

Jetzt bewerbenBewertungen ![]()

5.0

400+ Google-Rezensionen