- Für wen macht eine BU Sinn?

- Was ist eine private Berufsunfähigkeitsversicherung?

- Ursachen für eine Berufsunfähigkeit

- Ist man gesetzlich abgesichert?

- Was leistet eine private Berufsunfähigkeitsversicherung?

- Wieso ist eine Berufsunfähigkeitsversicherung so wichtig?

- Wann eine Berufsunfähigkeitsversicherung abschließen?

Für viele liegt es auf der Hand: Bombenentschärfer, Feuerwehrmann oder Stuntman zählen zu den gefährlichsten Berufen, denn dort ist das Risiko sich zu verletzen besonders hoch. Doch auch in Bürojobs kann es zu Unfällen kommen, auch dann wenn der Chef nicht Stromberg heißt. Eine Krankheit oder ein Unfall kann einen ganz schön aus der Bahn werfen. In diesem Fall ist es wichtig zu wissen, welche Verpflichtungen auf einen zukommen und wie man mittels einer Berufsunfähigkeitsversicherung seine Kosten decken kann.

Sie lieben den Kick? Wir den doppelten Boden. Ihre Berufsunfähigkeitsversicherung und was sie abdeckt! Frühzeitig vorsorgen spart Geld.

Ob Astronaut oder Gärtner – für wen macht eine BU Sinn?

Grundsätzlich ist eine private Berufsunfähigkeitsversicherung für alle Erwerbstätigen sinnvoll, die von ihrem Einkommen der jeweiligen beruflichen Tätigkeit abhängig sind und darauf nicht verzichten können. Ob Selbstständige, Angestellte oder Berufsanfänger, in fast jeder Berufsgruppe macht eine private Versicherung im Falle einer Berufsunfähigkeit Sinn.

Die gesetzliche Erwerbsminderungsrente allein reicht meistens nicht aus, um alle laufenden Kosten zu decken. Aus diesem Grund ist die private BU eine wichtige Absicherung für das Eintreten eine der größten existenziellen Lebensrisiken wie der Berufsunfähigkeit.

Kurz erklärt: Was ist eine private Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung – kurz BU – springt dann ein, wenn die versicherte Person aufgrund einer Krankheit oder eines Unfalls den Beruf nicht mehr ausüben kann und somit Einnahmen aus Lohn und Gehalt wegfallen. Dann wird eine monatliche Rente ausgezahlt, sodass die Existenz nicht bedroht ist.

Ab wann ist man berufsunfähig?

Als berufsunfähig gilt der Arbeitnehmer, wenn er infolge einer Krankheit oder eines Unfalls etwa sechs Monate ununterbrochen nicht in der Lage ist seinen Beruf oder eine andere Tätigkeit weiter auszuüben. Die gesundheitlichen Beeinträchtigungen müssen von einem Arzt bestätigt werden und sich konkret auf die berufliche Tätigkeit beziehen.

Hierbei kommt die sogenannte 50%-Regel zum Einsatz. Demnach gilt jemand als berufsunfähig, sobald man nur noch maximal 50% der vorherigen Arbeit schafft. Als Grundlage werden hierbei die durchschnittlichen Arbeitsstunden genutzt, welche vor der Erkrankung oder dem Unfall, der zur Berufsunfähigkeit geführt hat, aktuell waren.

Eine weitere Voraussetzung ist die Prognose von einer voraussichtlich andauernden Berufsunfähigkeit. Das bedeutet, dass die betroffene Person mindestens 6 Monate nicht in der Lage ist seinen Beruf auszuüben.

Vollständige BU vs. teilweise BU

Laut Gesetzgeber wird hierbei noch zwischen der vollständigen Berufsunfähigkeit und der teilweise BU unterschieden. Während die vollständige BU eine Tätigkeit in der Regel komplett ausschließt, tritt eine teilweise BU ein, wenn der Arbeitnehmer nur teilweise in der Lage ist, die Aufgaben der beruflichen Tätigkeit zu erfüllen.

Abstrakte vs. konkrete Verweisung

Eine sogenannte abstrakte Verweisung sollte sowohl grundsätzlich, unabhängig vom Alter und der Tätigkeit immer ausgeschlossen sein. Dies ist einer der großen Vorteile der Berufsunfähigkeitsversicherung zu der gesetzlichen Absicherung. Damit wird sichergestellt, das nicht geprüft werden darf, ob die betroffene Person noch eine weitere Tätigkeit ausüben könnte. Dann ist nämlich nur der konkrete Beruf entscheidend.

Bei einer konkreten Verweisung sollten Arbeitnehmer darauf achten, dass es geregelt sein sollte bei welcher Tätigkeit eine solche Verweisung erlaubt ist.

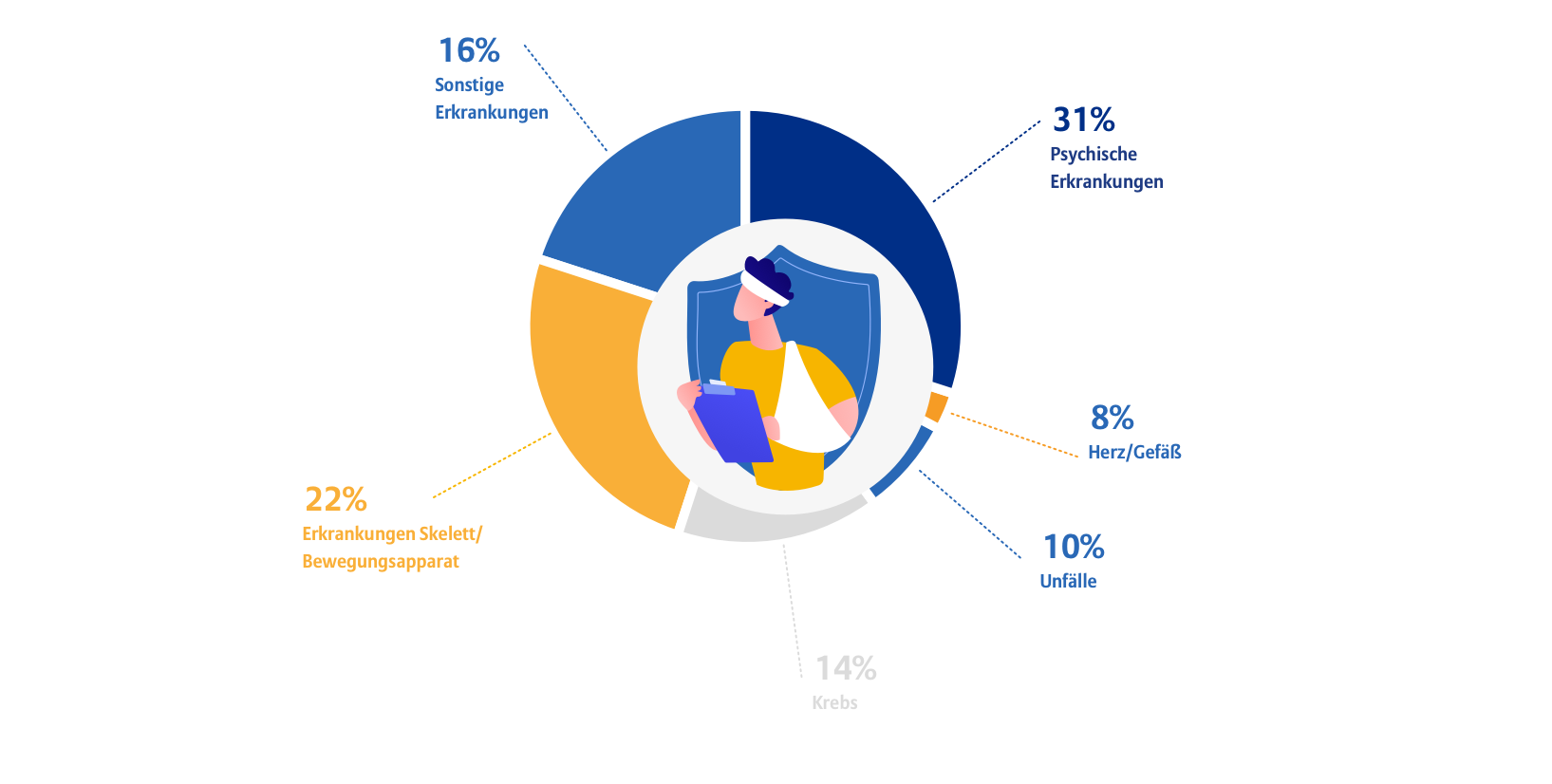

Ursachen für eine Berufsunfähigkeit

Ob ein Unfall, mögliche Allergien oder eine schwere Krankheit, es gibt viele Gründe für eine Berufsunfähigkeit. Laut der Ratingagentur Morgen & Morgen sind psychische Erkrankungen wie Depression oder Burnout die häufigste Ursache für eine Berufsunfähigkeit in Deutschland.

Aber auch Rückenerkrankungen, Unfälle oder Herz- und Gefäßkrankheiten können zur Berufsunfähigkeit führen. So können zum Beispiel lang anhaltende Rückenschmerzen beim Sitzen für eine Berufsunfähigkeit sorgen, wenn der Arbeitnehmer bei seiner normalen Tätigkeit viel Sitzen muss und den Beruf deshalb nicht mehr ausüben kann.

Wie groß ist das Risiko einer Berufsunfähigkeit?

Die Wahrscheinlichkeit berufsunfähig zu werden hängt stark vom Beruf ab. Denn natürlich sind Personen, die körperlich arbeiten oder einen riskanten Beruf ausüben, eher gefährdet als bei einem Bürojob. Da psychische Krankheiten mittlerweile aber die häufigste Ursache sind, kann es in allen Berufsfeldern zu einer Berufsunfähigkeit kommen.

Laut der deutschen Rentenversicherung wird durchschnittlich fast jeder vierte Arbeitnehmer im Laufe seiner beruflichen Tätigkeit bzw. Laufbahn berufsunfähig. Das individuelle Risiko wird bei der sogenannten Risikoprüfung vor dem Abschluss einer Berufsunfähigkeitsversicherung ermittelt.

Risikoprüfung der BU

Um das Risiko des Antragstellers auf eine Berufsunfähigkeitsversicherung zu ermitteln, sind zunächst einige Angaben erforderlich:

- Alter

- allgemeiner Gesundheitszustand

- Tätigkeit / Beruf

- risikoreiche Freizeitbeschäftigungen

Hierbei wird in der Regel ein Zeitraum der letzten fünf bis zehn Jahre betrachtet, um das individuelle Risiko zu prüfen und ein Risikoprofil anzulegen. Anschließend wird daraus vom Versicherer ein Beitrag für die private Berufsunfähigkeitsversicherung festgelegt, welcher dann für die gesamte Laufzeit des Vertrags gilt.

Keine Panik – man ist doch gesetzlich abgesichert, oder?

Grundsätzlich hat jede Person, die in den vergangenen fünf Jahren mindestens 36 Monate in die gesetzliche Rentenversicherung eingezahlt hat, ein Anrecht auf die sogenannte Erwerbsminderungsrente.

Es gibt jedoch noch eine Besonderheit, denn ein Anrecht auf die Erwerbsminderungsrente hat nur, wer in keinem Beruf länger als drei Stunden arbeiten darf. Personen, die also noch etwa drei bis sechs Stunden in einem anderen Beruf arbeiten können, erhalten aus diesem Grund nur die halbe Rente.

Hinzukommt, dass selbst der volle Satz dieser staatlichen Absicherung jedoch nur in den seltensten Fällen ausreicht. Die private BU kann diese finanzielle Lücke schließen und die betroffenen in dieser Hinsicht entlasten. Die Versicherung zahlt diese Rente, sobald eine Berufsunfähigkeit vorliegt.

Das leistet eine private Berufsunfähigkeitsversicherung

Arbeitnehmer, welche eine BU abgeschlossen haben, erhalten im Falle einer Berufsunfähigkeit finanzielle Unterstützung in Form einer Rente. Die sogenannte Berufsunfähigkeitsrente wird monatlich ausgezahlt und hilft dabei die monatlichen Lebensunterhaltskosten zu decken. Die Dauer dieser Auszahlung richtet sich nach der vorab im Vertrag vereinbarten Laufzeit.

Die Berufsunfähigkeitsversicherung begleitet Sie auch bei einem eventuellen Jobwechsel, Elternzeit oder wenn sie in die Selbstständigkeit gehen wollen.

Das sollte eine gute BU enthalten

Eine gute Berufsunfähigkeitsversicherung sollte sich ganz nach der individuellen Situation der versicherten Person richten. Die Möglichkeit zur bedarfsorientierten Anpassung der Versicherung ist besonders für Berufsanfänger mit niedrigen Anfangsbeiträgen bei sofortigem Schutz sinnvoll.

Wann greift eine BU?

Die Berufsunfähigkeitsrente wird in den meisten Tarifen dann ausgezahlt, wenn die versicherte Person zu mindestens 50 Prozent für mindestens sechs Monate beeinträchtigt ist und der beruflichen Tätigkeit nicht nachgehen kann. Ist dies der Fall, greift der Versicherungsschutz und man spricht man von einer Berufsunfähigkeit. Dann zahlt die Versicherung monatlich die im Vertrag vereinbarte Rente aus.

Weitere Möglichkeiten zur Absicherung

Es ist immer ratsam für die Zukunft vorzusorgen und dabei alle Eventualitäten zu berücksichtigen, um im Ernstfall abgesichert zu sein. Wir beraten Sie gern zu unseren Leistungen und den vielfältigen Möglichkeiten, wie Sie sich zusätzlich absichern können.

- Risikolebensversicherung: Dank der Risikolebensversicherung sind die Familie und Kinder abgesichert und auf die finanziellen Folgen eines Todesfalls vorbereitet. Die Versicherung schafft ein sicheres Gefühl und kann den Hinterbliebenen einige Sorgen nehmen.

- Betriebliche Altersvorsorge: Besteht die Möglichkeit auf eine zusätzliche betriebliche Rente, ist dies eine tolle Möglichkeit sich zusätzlich für die Zukunft abzusichern. Die Betriebliche Altersvorsorge kann die entstehende Rentenlücke im Alter schließen und für mehr finanzielle Freiheit sorgen.

- Körper-Schutz-Police: Diese Versicherung ist eine weitere Form der Einkommensvorsorge und sichert Arbeitnehmer ähnlich wie die Berufsunfähigkeitsversicherung bei eintretender Berufsunfähigkeit ab. Sie ist ideal für Personen die überwiegend körperlich tätig sind, da sie Fähigkeiten wie Heben, Tragen oder Knien aber auch Sehen und Sprechen absichert.

Wieso ist eine Berufsunfähigkeitsversicherung so wichtig?

Eine Berufsunfähigkeitsversicherung ist für alle Arbeitnehmer wichtig, die von ihrem Einkommen abhängig sind und sich deshalb für den Fall einer Berufsunfähigkeit absichern müssen. Warum eine private Versicherung in den meisten Fällen unabdingbar ist, folgt jetzt:

1. Geringe gesetzliche Leistungen (Erwerbsminderungsrente)

Wie bereits angesprochen, reicht die staatliche Absicherung im Falle einer Berufsunfähigkeit in der Regel nicht aus. Laut Statistiken der Deutschen Rentenversicherung beträgt die sogenannte Erwerbsminderungsrente, welche dann ausgezahlt wird, nur etwa ein Drittel des letzten Bruttogehalts. Somit liegt sie im Durchschnitt sogar unter dem Grundsicherungsniveau und sichern oft nicht den gewohnten Lebensstandard.

2. Geld sparen allein genügt nur selten

Nur Geld für den Ernstfall zu sparen und auf eigene Rücklagen zu vertrauen, ist meistens auch keine Option. Es ist nämlich wichtig zu beachten, dass man bei einer Berufsunfähigkeit nicht weiter in die Rentenkasse einzahlt, sodass man sich trotz Berufsunfähigkeit noch zusätzlich privat für die Altersvorsorge absichern muss.

3. Das Leben lässt sich nicht planen

Auch wenn man keine Vorerkrankungen oder schwerwiegende Allergien hat, kann ein Unfall oder eine plötzlich auftretende Erkrankung das Leben auf den Kopf stellen. Wenn man bis dahin nicht groß vorgesorgt hat, kann eine Berufsunfähigkeit sogar die Existenz bedrohen.

Berufsunfähigkeitsversicherung so früh wie möglich abschließen

Zwar steht für viele Berufsanfänger eine private Berufsunfähigkeitsversicherung meist ganz unten auf der Prioritätenliste, dennoch lohnt es sich früh mit der Thematik zu beschäftigen. Denn insbesondere jüngere Arbeitnehmer, die noch nicht lang in die Rentenkasse eingezahlt und somit erst geringe Rentenansprüche erworben haben, sind durch die staatlichen Leistungen kaum abgesichert. In diesem Fall kann die Rente aus der BU die Versicherer vor einem finanziellen Ruin schützen.

Ein weiterer Vorteil einer Berufsunfähigkeitsversicherung ist, dass der Beitrag der Berufsunfähigkeitsversicherung meistens günstiger ist, je “gesünder” die Versicherung beantragt wird. Aus diesem Grund ist es ratsam, sich so schnell wie möglich mit einer BU-Versicherung zu befassen.

Wir wünschen unseren Kunden ein langes und erfolgreiches Arbeitsleben. Falls dies jedoch aufgrund von Krankheiten oder eines Unfalls nicht weitergeführt werden kann, schaffen wir Sicherheit und finanzielle Freiheit für Sie und Ihre Familie.